Ekonomi

#InvestEU: Juncker Investment Plan utvärderad av tankesmedjan Bruegel efter första året i drift

Med Juncker-planen avser Europeiska kommissionen att stödja värdefulla riskfyllda projekt genom att utöka riskkapaciteten hos Europeiska investeringsbanken (EIB). Grégory Claeys och Alvaro Leandro, av Bruegel tankesmedja, fråga om Europeiska fonden för strategiska investeringar verkligen använts för att finansiera "ytterligare" projekt? Författarna föreslår sätt på vilka planen kan öka sitt "mervärde" och stödja fler högriskprojekt med hög avkastning.

Med Juncker-planen avser Europeiska kommissionen att stödja värdefulla riskfyllda projekt genom att utöka riskkapaciteten hos Europeiska investeringsbanken (EIB). Grégory Claeys och Alvaro Leandro, av Bruegel tankesmedja, fråga om Europeiska fonden för strategiska investeringar verkligen använts för att finansiera "ytterligare" projekt? Författarna föreslår sätt på vilka planen kan öka sitt "mervärde" och stödja fler högriskprojekt med hög avkastning.

Europeiska kommissionen och EIB publicerade nyligen några detaljer om framstegen med ”Investeringsplanen för Europa”, efter ett års drift. Den så kallade Juncker-planen, Europeiska kommissionens svar på investeringsunderskottet som drabbat Europa sedan krisens början, godkändes officiellt i juni 2015 och Europeiska fonden för strategiska investeringar (EFSI) lanserades omedelbart efter. Med tanke på hur brådskande investeringssituationen i Europa är, hade förhandsgodkännandet av projekt redan påbörjats i april 2015 på EIB-nivå, för att påskynda införandet av planen.

Vad är planen igen?

Planens huvuddrag är att använda en liten del av EU:s budget som garanti för EIB-projekt som skulle vara mer riskfyllda och mer innovativa än de vanliga. Dessa projekt skulle betecknas som "EFSI-projekt" och skulle generera totalt 315 miljarder euro i investeringar under de kommande tre åren genom hävstång och samfinansiering. Den ursprungliga idén bakom planen var att driva EIB: 1) att finansiera värdefulla mer riskfyllda projekt som inte kan säkra finansiering i dag, och 2) att inta en juniorposition med avseende på dess medfinansiärer för att minska riskerna som privata investerare tar för att öka chanserna att attrahera dem. De resurser som används för garantin kommer från en ombildning av EU:s budgetar från 2015 till 2020 och hämtas huvudsakligen från budgetposterna Horisont 2020 (dvs. forskning och innovation) och Connecting Europe-faciliteten (dvs. transportinfrastruktur).

Var står vi efter ett år?

Sedan planen startade har projekt till ett värde av 11.2 miljarder euro godkänts, initialt av EIB under kontroll av kommissionen och, när den slutligen inrättades i början av 2016, av EFSI:s investeringskommitté, som ansvarar för att bevilja stödet till EU-garantin i enlighet med EFSI:s investeringsriktlinjer: 7.8 miljarder euro för 3.4 miljarder euro för finansfrastrukturen och innovationsmärkta direkt av EFSI-märkta och innovationsprojekt i EIB60 och EIB. finansiering genom Europeiska investeringsfonden (EIF). Junckerplanens start har gått relativt långsamt med tanke på att planen förutser att EIB betalar ut 20 miljarder euro på tre år, dvs. XNUMX miljarder euro/år, vilket vi fortfarande är ganska långt ifrån för det första året. Tempot måste ökas om president Juncker vill uppfylla sitt ursprungliga löfte.

När det gäller EFSI-investeringar som görs genom Europeiska investeringsfonden (EIF), består de idag av 165 avtal för finansiering av små och medelstora företag och har huvudsakligen formen av COSME (Competitiveness of Enterprises and SMEs) och InnovFin-avtal, två EU-program som introducerades i linje med EU:s nya fleråriga finansiella ram 2014. COSME erbjuder både garantier för kapital till finansiering och finansiering till SME. investera i små och medelstora företag, medan InnovFin erbjuder garantier och lån med stöd av Horisont 2020-fonder för att stödja forsknings- och innovationsinvesteringar. Tanken är därför att använda Junckerplanens EU-budgetgaranti för att utöka dessa program. Innan investeringsplanen antogs var de medel som avsatts för dessa program i EU:s budget begränsade till 2.3 miljarder euro under sex år (2014-20) för COSME och 2.7 miljarder euro för Innovfin under samma period. Genom att använda EU:s budgetgaranti kommer storleken på dessa program därför att öka avsevärt. I teorin verkar detta vara en bra idé som skulle kunna låsa upp investeringar i små och medelstora företag och i innovationsprojekt. Men med tanke på det alldeles nyligen införandet av dessa program är det fortfarande för tidigt att bedöma om detta representerar ett bra utnyttjande av EU:s budgetgaranti.

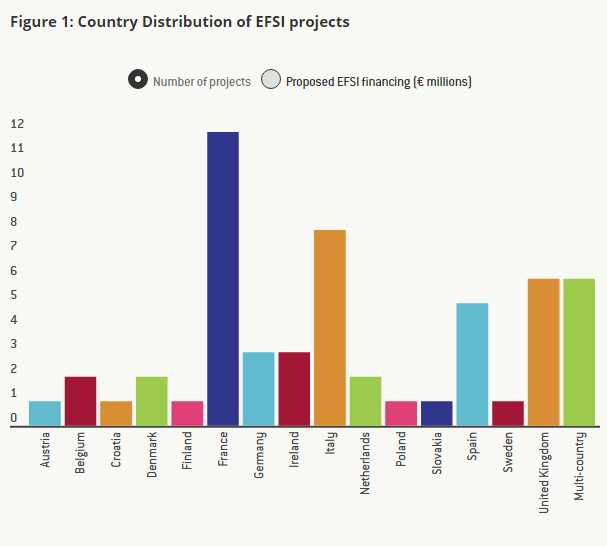

När det gäller EFSI:s infrastruktur- och innovationsprojekt, som representerar den största delen av planen, har enligt kommissionen 57 projekt godkänts hittills men detaljer finns tillgängliga på EIB:s webbplats för endast 55 av dem.

Är EFSI-projekt "tillägg"?

För att bedöma framstegen i Juncker-planen när det gäller infrastruktur- och innovationsprojekt, låt oss titta närmare på detaljerna i vart och ett av de EFSI-projekt som godkändes under det första året.

Planen kommer att lyckas öka investeringarna i Europa endast om den möjliggör värdefulla men riskfyllda projekt som för närvarande inte kan hitta finansiering. Dessutom, med tanke på alternativkostnaderna som uppstår genom att ta pengar från EU:s huvudsakliga forsknings- och innovations- (FoI)- och transportinfrastrukturprogram, är det bara motiverat att använda EU:s budgetresurser för att garantera vissa EIB-projekt om det leder till "ytterligare" investeringar.

Som förklaras i artikel 5 i EFSI-förordningen anses projekt som kompletterande om de "inte kunde ha genomförts (...), eller inte i samma utsträckning, av EIB (...) utan EFSI-stöd". Dessutom anger förordningen att "projekt som stöds av EFSI normalt ska ha en högre riskprofil än projekt som stöds av EIB:s normala verksamhet". Det bästa sättet att bedöma projektens additionalitet är därför att känna till riskprofilen för varje EFSI-projekt.

Den information som ges om varje projekt är dock inte alls detaljerad och består i allmänhet av projektets namn, en kort beskrivning, summan av pengar som investerats av EIB, den totala kostnaden för projektet och en del social och miljömässig bedömning av projekten. Med tanke på de aktuella uppgifter som EIB tillhandahåller om varje projekt är det inte möjligt att direkt bedöma deras riskprofil.

Ändå försökte vi avgöra med hjälp av en alternativ – även om det visserligen är ofullkomlig – metod, om dessa projekt är "tillägg", eller åtminstone om de är annorlunda, mer innovativa och mer riskfyllda än de vanliga projekt som finansieras av EIB, och därför om avledningen av EU-budgetmedel är motiverad.

Med hjälp av den korta beskrivningen och namnet på vart och ett av projekten letade vi efter liknande projekt finansierade av EIB utanför investeringsplanen, och vi klassificerade dem i fyra kategorier: projekt för vilka vi kunde hitta normala EIB-projekt med höga nivåer av likhet, projekt för vilka vi kunde hitta EIB-projekt med endast låga nivåer av likhet, projekt för vilka vi inte kunde hitta tillräckligt med information och liknande projekt för vilka EIB tillhandahålls.

Ett av investeringsplansprojekten är breddningen av motorväg A6 mellan Wiesloch-Rauenberg och Weinsberg i Tyskland (totalt fem EFSI-projekt involverar investeringar i motorvägar). Vi hittade ett liknande projekt som hade finansierats av EIB 2013: breddningen av motorväg A9 i Nederländerna. Ett annat exempel är vindkraftsparker: det finns fyra EFSI-projekt som involverar vindkraftsparker till havs och två på land; Samtidigt har EIB redan tidigare finansierat projekt som involverar båda typerna av vindkraftsparker (här är ett exempel på en vindkraftspark till havs som finansieras av EIB, och här är en vindkraftpark på land). Återigen, även om det är sant att projekt som ser likadana ut inte nödvändigtvis innebär samma risk för EIB, har vi ingen information för att bedöma detta. Därför när två projekt involverar finansiering av mycket likartade aktiviteter och det inte finns någon ytterligare information om typen av finansiering, räknade vi dem som mycket lika.

Ett exempel på ett investeringsplanprojekt för vilket vi bara kunde hitta ett EIB-projekt med "låg" likhet är projektet IMPAX Climate Property Fund II, som involverar finansiering av en fond som köper, renoverar och säljer kommersiella byggnader i Storbritannien. Även om vi kunde hitta många EIB-projekt som involverade rehabilitering av bostadshus eller offentliga byggnader, kunde vi inte hitta några som involverade kommersiella byggnader. Det är därför vi ansåg att sådana projekt hade "låg" likhet.

Av de 55 projekt som hittills har godkänts och som vi har detaljer om, finns det bara ett projekt för vilket vi inte kunde hitta några liknande EIB-projekt, till och med ungefär liknande: ECOTITANIUM-projektet, som innefattar byggandet av den första europeiska industrianläggningen för att återvinna och omsmälta titanskrot av flygkvalitet.

Resultaten av vår analys kan ses i figur 3 ovan: av de 55 EFSI-projekten har vi hittat mycket liknande icke-EFSI EIB-projekt för 42 av dem; För 10 av dem hittade vi EIB-projekt som liknade något, och för endast ett kunde vi inte hitta något liknande EIB-projekt. För ett av de 55 projekten hade vi inte tillräckligt med information för att utvärdera likheten med tidigare EIB-projekt.

Som redan nämnts, även om projekten påminner mycket om tidigare EIB-projekt, är det möjligt – och EIB hävdar att så verkligen är fallet – att EFSI-projekten är mer riskfyllda, antingen på grund av den inneboende risken med projekten, eller på grund av att EIB har en lägre ställning än vanligt, eller för att lånens löptid är mycket längre än vanligt. Men den begränsade information som finns tillgänglig för närvarande tillåter oss inte att verifiera det. Vi anser dock att det, särskilt eftersom EU:s budgetmedel används för planen och att det finns en viss alternativkostnad för att ombilda medel från Horisont 2020 och Connection Europe-projekt till fonden som garanterar EFSI-projekt, är det viktigt för kommissionen och EIB att visa att dessa projekt är "ytterligare" och motiverar att dra nytta av garantin. Detta är särskilt viktigt eftersom det kan finnas incitament att ge EFSI-märkningen till projekt som skulle ha gjorts av EIB hur som helst i avsaknad av planen: för EIB att dra nytta av en kompletterande garanti för sina investeringar och för Europeiska kommissionen att generera de utlovade 315 miljarderna euro i investeringar genom EFSI-projekt under tre år.

Enligt EFSI-förordningen ska EIB och kommissionen årligen rapportera till Europaparlamentet och rådet om investeringsplanens framsteg och om detaljerna i EFSI-projekten och i synnerhet om deras riskprofil och deras additionalitet. Vi uppmanar parlamentsledamöter och EU:s medlemsländer att vara vaksamma och att hålla EIB och kommissionen ansvariga för hur dessa EU-budgetmedel används. Dessa projekt måste vara särskilt transparenta för att visa att de är markant mer riskfyllda än de projekt som EIB normalt skulle finansiera, vilket var motivet till att använda EU:s budget i första hand.

Junckerplanens logik måste vändas på huvudet

Mer generellt, även om vi inte är imponerade av Juncker-planens första år med tanke på den aktuella tillgängliga informationen om EFSI-projekten, tror vi fortfarande att några av idéerna bakom planen kan vara mycket användbara för att stimulera investeringar i Europa genom EIB. Om EFSI kunde leda till en djupgående kulturell förändring vid EIB, skulle det vara en välkommen förändring och kunna öka investeringarna i Europa. Men för att det ska hända måste två saker ske.

För det första bör EFSI endast användas för riktigt innovativa och riskfyllda projekt som inte kan hitta finansiering för tillfället på grund av marknadsmisslyckanden (långsiktig närsynthet hos investerare, för stor riskaversion från privata investerares sida, underskattade gränsöverskridande positiva externa effekter av vissa infrastrukturinvesteringar, etc). För dessa projekt bör EIB också vara redo att ta de första förlusterna för att locka privata investerare som medfinansiärer.

För det andra, och kanske ännu viktigare, idén med den höga multiplikatorn är bra, men den används inte på rätt plats. Det höga "multiplikatormålet" för Juncker-planen, x15 (som kan delas upp i x3 genom hävstång från EIB genom skuld och x5 genom medfinansiering), utformades i första hand på ett sådant sätt på grund av kombinationen av de begränsade beloppen tillgängliga för planen och av det ursprungliga löftet som gavs av president Juncker i juli 2014 för att öka investeringarna i Europa med tre miljarder euro 300 år.

Faktum är att riskfyllda och innovativa EFSI-projekt lättare skulle kunna locka privata investerare som medfinansiärer om EIB:s andel av finansieringen av projektet var högre än den är idag (eller, på motsvarande sätt, om samfinansieringsmultiplikatorn var lägre). Å andra sidan bör EIB finansiera en mycket mindre andel av vart och ett av sina vanliga lågriskprojekt utanför EFSI för att undvika att tränga undan privata investerare – och institutionella investerare i synnerhet – särskilt i den nuvarande lågräntemiljön. Till exempel, i vårt lilla urval är EIB:s andel av den totala investeringen 27.7 % för EFSI-projekt jämfört med 48 procent för liknande icke-EFSI-projekt. Detta antal kanske inte är helt representativt med tanke på det lilla antalet projekt som vi har data om, men det är mer eller mindre förenligt med planen för att maximera dess multiplikator (x3.7 för medfinansiering, istället för x5). Men i det långa loppet är detta kanske inte rätt strategi för att locka privata investeringar i riskfyllda projekt.

Ett sätt att bättre använda EIB:s balansräkning för att öka investeringarna i Europa skulle vara att EIB vänder på Junckerplanens strategi. EIB bör minska sin andel i "traditionella" projekt från mellan en tredjedel och en halv för närvarande till en femtedel, och bör agera mycket mer som en samordnare för att hitta fler medfinansiärer (från den privata sektorn men också från andra offentliga utvecklingsbanker), samtidigt som de ökar storleken på sina biljetter som är kopplade till juniortjänster i högriskprojekt med hög avkastning. ”Multiplikatorn” för EIB:s totala balansräkning skulle vara mycket större och skulle kunna ge ett rejält uppsving för investeringar i Europa, även om multiplikatorn för EFSI självt var lägre.

För att läsa hela artikeln, klicka här.

Dela den här artikeln:

NatCons on-off-konferens stoppad av Brysselpolisen

Läcka: EU:s inrikesministrar vill undanta sig själva från chattkontroll massskanning av privata meddelanden

NatCon-konferensen kommer att genomföras på den nya arenan i Bryssel

Borrell skriver sin arbetsbeskrivning

"Sects - Twisted Beliefs" - Bokrecension

Kommissionen stöder Ukrainas plan

Bilar som uppdaterar sig själva kommer att vara en marknad på 700 miljarder dollar år 2034

Iranska attacker skapar utmaningar för EU och USA, såväl som för Israel

Varför EU:s politik för tobakskontroll inte fungerar

EU:s reaktion på Israels missilangrepp mot Iran kommer med en varning mot Gaza

Inte helt fri rörlighet erbjuds till Storbritannien för studenter och unga arbetstagare

Gå ihop för att bygga en gemenskap av delad framtid och skapa en ljusare framtid för Kina-Belgien Allsidigt partnerskap för vänligt samarbete tillsammans

Oslo-deklarationen skapar nya utmaningar för människors utveckling

Europeiska rådet agerar mot Iran men hoppas på framsteg mot fred

Fackföreningar säger att minimilönedirektivet redan fungerar

Yttrandefrihetsseger hävdas när domstolen stoppar order om att stoppa NatCon

Två sessioner 2024 startar: Här är varför det är viktigt

President Xi Jinpings nyårsbudskap 2024

Inspirerande turné över Kina

Ett decennium av BRI: Från vision till verklighet

"Smygkulter" - Prisbelönt dokumentärvisning som hölls framgångsrikt i Bryssel

Religion och barns rättigheter - Yttrande från Bryssel

Över 100 kyrkomedlemmar misshandlades och arresterades vid den turkiska gränsen

Fördjupa energisamarbetet med Azerbajdzjan - Europas pålitliga partner för energisäkerhet.

-

konferenser3 dagar sedan

konferenser3 dagar sedanNatCons on-off-konferens stoppad av Brysselpolisen

-

Massövervakning4 dagar sedan

Massövervakning4 dagar sedanLäcka: EU:s inrikesministrar vill undanta sig själva från chattkontroll massskanning av privata meddelanden

-

konferenser4 dagar sedan

konferenser4 dagar sedanNatCon-konferensen kommer att genomföras på den nya arenan i Bryssel

-

Europeiska utrikestjänsten (EAAS)4 dagar sedan

Europeiska utrikestjänsten (EAAS)4 dagar sedanBorrell skriver sin arbetsbeskrivning