EU

Låt oss prata om obligationer: Fem frågor till ECB

Europeiska centralbanken träffas på torsdagen (11 mars) och ett ämne kommer att dominera: vad man ska göra med stigande statsobligationsräntor som om de inte kontrolleras kan spåra ansträngningarna för att få en coronavirus-drabbad ekonomi på rätt spår igen, skriva Dhara Ranasinghe och Ritvik Carvalho.

Tysklands tioåriga lånekostnader hoppade med 10 räntepunkter i februari, den största månadsökningen på över tre år, med liknande drag över hela euroområdet.

Politiker från president Christine Lagarde till chefsekonom Philip Lane har uttryckt oro. Marknaderna vill veta spelplanen.

Här är fem viktiga frågor på radaren.

1. Vad kommer ECB att göra för att hålla stigande obligationsräntor?

ECB bör inte tveka att lyfta upp obligationsvolymerna och använda hela eldkraften för Pandemic Emergency Purchase Program (PEPP) på 1.85 biljoner euro (2.2 biljoner dollar) om det behövs, säger styrelseledamot Fabio Panetta.

Ekonomer är överens men politiska beslutsfattare är splittrade. Knappt 1 biljon euro av PEPP är fortfarande oanvänd. Köp har avtagit nyligen, kanske på grund av tekniska faktorer.

Fortfarande högre statliga lånekostnader, som hotar att sprida sig över till företag och konsumenter, skapar huvudvärk för en ECB som kämpar med en svag ekonomi.

”Är ECB fullt medveten om riskerna?”, Säger global chef för makro Carsten Brzeski för ING Research. "Och om de är det, är de villiga att vara mer exakta vad de är beredda att göra - kommer de att agera med avancerade PEPP-inköp?"

GRAFIK: ECB: s pandemistimuleringsprogram

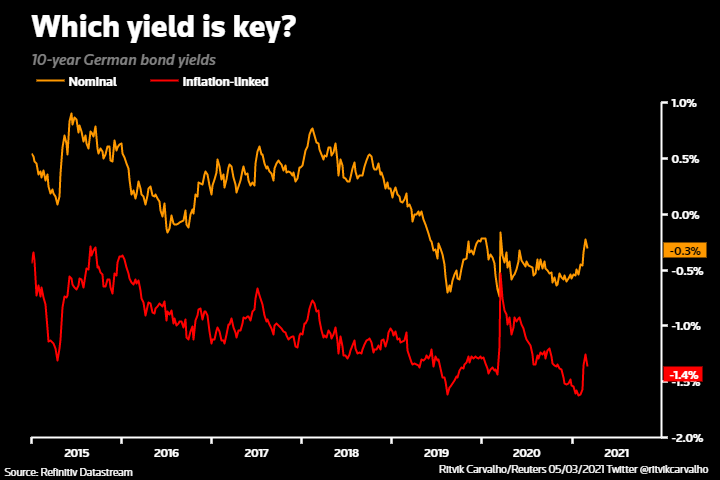

2) Vad ser ECB exakt på för att bedöma ekonomiska förhållanden?

Lagarde kommer att pressas för att få klarhet i detta.

Hon har uttryckt oro över stigande nominella avkastningar. Anmärkningar från andra tjänstemän och de senaste ECB-minuterna betonade den reala eller inflationsjusterade avkastningskomponenten som en avgörande faktor för de finansiella förhållandena.

Båda har stigit i år, men realavkastningen är mindre.

Lane fokuserar på den BNP-viktade statsavkastningskurvan och OIS-kurvan över natten.

En tydligare uppfattning om vilken som är nyckeln skulle ge marknaderna en bättre känsla av beslutsfattares smärttröskel.

GRAFIK: Vilken avkastning är nyckeln?

3) Hur långt räknar ECB med att inflationen stiger i år?

En accelererande inflation, som kan överstiga det närmaste 2% -målet de kommande månaderna, innebär att ECB sannolikt kommer att öka sin inflationsprognos 2021.

Lagarde kan betona att en nyligen ökad prisdrivning drivs av engångsfaktorer och bör falla tillbaka.

Men det finns olika åsikter bland politikerna. Bundesbankschef Jens Weidmann tror att ECB måste ”agera därefter” om inflationen stiger.

"Det finns mer blandade åsikter om inflationen - ECB-personal och Lane tror att inflationen är dämpad men detta delas inte av hökarna, medan Weidmann nyligen betonade att den tyska inflationen sannolikt skulle gå igenom 3% i år", säger Jacob Nell, chef för Europeisk ekonomi vid Morgan Stanley.

GRAFIK: Påskynda inflationen?

4) Vad kommer ECB att säga om de ekonomiska utsikterna?

Ekonomer förväntar sig att utsikterna på medellång sikt kommer att vara i stort sett oförändrade, med en återhämtningsprognos under andra halvåret 2021.

Lagarde kan emellertid betona kortsiktiga nedåtrisker när blocket kämpar mot coronaviruspandemin och låsning.

Ekonomin befinner sig nästan säkert i en lågkonjunktur då tjänstebranschen lider, men förhoppningar om en bredare vaccinutbyggnad har drivit optimism till en treårig topp, visar en undersökning förra veckan.

GRAFIK: Ekonomiska överraskningar i euroområdet förblir positiva 2021

5) Är ECB lättad över att Draghi är italiensk premiärminister?

Lagarde kommer sannolikt inte att kommentera politik i Italien, där hennes föregångare Mario Draghi just blev premiärminister. Men en nedgång i italienska lånekostnader på hans utnämning är goda nyheter och underlättar trycket på ECB.

Det italienska / tyska tioåriga obligationsräntan minskade till de tätaste nivåerna sedan 10 i februari. den senaste tidens turbulens har inte skadat för mycket.

Den betrodda Draghi har lovat omfattande reformer för att återuppliva en misshandlad ekonomi. Hans starkt pro-europeiska hållning ses som en positiv för Italien och euro-projektet.

GRAFIK: Italiensk obligationsspridning under COVID-19-krisen

Dela den här artikeln:

Tidigare amerikanska justitiedepartementet och FBI-tjänstemän kastade skugga över fallet mot Ilan Shor

Få järnvägen "på rätt spår för Europa"

EU:s utrikes- och försvarsministrar lovar att göra mer för att beväpna Ukraina

Vapen till Ukraina: USA:s politiker, brittiska byråkrater och EU-ministrar måste alla få ett slut på förseningarna

Tidigare amerikanska justitiedepartementet och FBI-tjänstemän kastade skugga över fallet mot Ilan Shor

Dénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

Hur man skapar attraktiva material med hjälp av grafer

PLD Space uppnår 120 miljoner euro i finansiering

Holländska experter tittar på översvämningshantering i Kazakstan

EU-gröna fördömer EPP-representanter "vid högerextrema konferens"

Reducera Europas parlament till en "tandlös" väktare

Global North vänder sig mot reglering av avskogning

EU-stöd till flyktingar i Türkiye: inte tillräckligt med effekt

En lösning eller en tvångströja? EU:s nya skatteregler

CMG är värd för den fjärde internationella kinesiska språkvideofestivalen för att uppmärksamma 4 FN:s dag för kinesiska språket

PLD Space uppnår 120 miljoner euro i finansiering

Två sessioner 2024 startar: Här är varför det är viktigt

President Xi Jinpings nyårsbudskap 2024

Inspirerande turné över Kina

Ett decennium av BRI: Från vision till verklighet

"Smygkulter" - Prisbelönt dokumentärvisning som hölls framgångsrikt i Bryssel

Religion och barns rättigheter - Yttrande från Bryssel

Över 100 kyrkomedlemmar misshandlades och arresterades vid den turkiska gränsen

Fördjupa energisamarbetet med Azerbajdzjan - Europas pålitliga partner för energisäkerhet.

-

Moldavien3 dagar sedan

Moldavien3 dagar sedanTidigare amerikanska justitiedepartementet och FBI-tjänstemän kastade skugga över fallet mot Ilan Shor

-

Transport4 dagar sedan

Transport4 dagar sedanFå järnvägen "på rätt spår för Europa"

-

Ukraina3 dagar sedan

Ukraina3 dagar sedanEU:s utrikes- och försvarsministrar lovar att göra mer för att beväpna Ukraina

-

Ukraina3 dagar sedan

Ukraina3 dagar sedanVapen till Ukraina: USA:s politiker, brittiska byråkrater och EU-ministrar måste alla få ett slut på förseningarna